|

Οπως υπογραμμίστηκε κατά την εξειδίκευση των μέτρων της ΔΕΘ 2023, δεν θίγεται η ανάπτυξη των βραχυχρόνιων μισθώσεων που αποτελούν σημαντική πηγή εισοδήματος για χιλιάδες ιδιοκτήτες ακινήτων αλλά και για τη χώρα συνολικά.

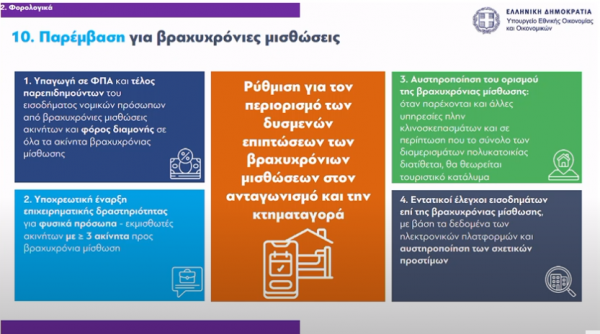

Οι παρεμβάσεις περιλαμβάνουν τα εξής:

1. Τροποποίηση ορισμού της Βραχυχρόνιας Μίσθωσης: Βραχυχρόνια μίσθωση θα ορίζεται η μίσθωση ή υπεκμίσθωση για συγκεκριμένη χρονική διάρκεια, μικρότερη των 60 ημερών, ακινήτου που είναι αναρτημένο σε ψηφιακή πλατφόρμα και εφόσον δεν παρέχονται άλλες υπηρεσίες πλην της διαμονής και της παροχής κλινοσκεπασμάτων.

2. Δημιουργείται νέος Κωδικός Αριθμός Δραστηριότητας (ΚΑΔ) ειδικά για Βραχυχρόνια Μίσθωση. Όλα τα νομικά πρόσωπα και τα φυσικά που ασκούν επιχειρηματική δραστηριότητα βραχυχρόνιας μίσθωσης θα υποχρεούνται σε έναρξη ή προσθήκη δραστηριότητας με βάση τον νέο ΚΑΔ.

3. Υποχρέωση έναρξης επιχειρηματικής δραστηριότητας για φυσικά πρόσωπα που διαθέτουν σε ψηφιακή πλατφόρμα τρία ή περισσότερα προς εκμίσθωση/υπεκμίσθωση για σκοπούς βραχυχρόνιας μίσθωσης. Με την συγκεκριμένη παρέμβαση οι ιδιώτες που αναρτούν προς μίσθωση (ή υπεκμίσθωση) τρία ή περισσότερα ακίνητα σε ψηφιακή πλατφόρμα, θα καθίστανται επιχειρήσεις (ατομική ή νομικό πρόσωπο) και θα υποχρεούνται σε έναρξη όπως υποχρεούνται ήδη τα νομικά πρόσωπα που ασκούν την συγκεκριμένη δραστηριότητα, (με ανάλογες ασφαλιστικές εισφορές, τέλος επιτηδεύματος και ΦΠΑ από το πρώτο ακίνητο).

4. Επιβολή ΦΠΑ, Τέλους Παρεπιδημούντων και τέλους αντιμετώπισης των συνεπειών της κλιματικής αλλαγής που αντικαθιστά το φόρο διαμονής: Για τους εκμισθωτές/ υπεκμισθωτές νομικά πρόσωπα/ατομικές επιχειρήσεις με ΚΑΔ βραχυχρόνιας μίσθωσης: α) το εισόδημα από βραχυχρόνιες μισθώσεις ακινήτων θα υπόκειται σε ΦΠΑ, β) θα υπόκεινται σε τέλος Παρεπιδημούντων και γ) θα υπόκεινται σε τέλος αντιμετώπισης των συνεπειών της κλιματικής αλλαγής που αντικαθιστά το φόρο διαμονής.

Επισημαίνεται ότι το νέο τέλος που αντικαθιστά το φόρο διαμονής, θα ισχύει και για τις βραχυχρόνιες μισθώσεις των εκμισθωτών/υπεκμισθωτών φυσικών προσώπων (ιδιωτών) με ένα ή δύο ακίνητα. (περισσότερες πληροφορίες για το τέλος αντιμετώπισης των συνεπειών της κλιματικής αλλαγής στο τέλος του σημειώματος, στην ενότητα για τις φυσικές καταστροφές).

Η παλιά κλίμακα του φόρου διαμονής και το νέο τέλος αντιμετώπισης των συνεπειών της κλιματικής αλλαγής ανάλογα με την κατηγορία του καταλύματος έχουν ως εξής:

Κατηγορία Ποσό ανά ημέρα σήμερα Νέα Τιμή Αύξηση

1-2 αστέρων 0,50 € 1,50 € 1,00 €

3 αστέρων 1,50 € 3,00 € 1,50 €

4 αστέρων 3,00 € 7,00 € 4,00 €

5 αστέρων 4,00 € 10,00 € 6,00 €

Ενοικιαζόμενα δωμάτια 0,50 € 1,50 € 1,00 €

Βραχυχρόνια μίσθωση 0,00 € 1,50 € 1,50 €

5. Εντατικοποίηση ελέγχων, με βάση τα δεδομένα των ηλεκτρονικών πλατφορμών και επιβολή κυρώσεων στις περιπτώσεις φοροδιαφυγής ή παροχής επιπρόσθετων υπηρεσιών πλην της διαμονής και της παροχής κλινοσκεπασμάτων.

Πρόστιμα

6. Αυστηροποίηση κυρώσεων: Σε περίπτωση μη εγγραφής στο Μητρώο Ακινήτων Βραχυχρόνιας Μίσθωσης, αυστηροποιείται το πρόστιμο και ορίζεται, ανά χρήση, σε 50%, των ακαθαρίστων εσόδων του τελευταίου φορολογικού έτους και κατ’ ελάχιστο 5.000 ευρώ (σήμερα το πρόστιμο είναι οριζόντιο και ανέρχεται σε 5.000 ευρώ). Σε περίπτωση υποτροπής για επόμενη χρήση το ανωτέρω πρόστιμο θα διπλασιάζεται.

7. Εκμίσθωση συνόλου διαμερισμάτων πολυκατοικίας: Σε περίπτωση που το σύνολο των διαμερισμάτων πολυκατοικίας ή συγκροτήματος κατοικιών διατίθεται προς βραχυχρόνια μίσθωση, θα θεωρείται τουριστικό κατάλυμα, το οποίο θα πρέπει να διαθέτει την αντίστοιχη αδειοδότηση.

Σημειώνεται ότι στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής της ΑΑΔΕ είναι καταχωρημένα 168.819 ακίνητα που ανήκουν σε 107.719 ΑΦΜ (νομικά και φυσικά πρόσωπα). Από αυτά:

• 27.367 ακίνητα ανήκουν σε 5.297 νομικά πρόσωπα

• 141.452 ακίνητα ανήκουν σε 102.422 φυσικά πρόσωπα. Από αυτά έως 2 ακίνητα έχουν 94.982 φυσικά πρόσωπα (92,7% των φυσικών προσώπων). Τρία ή περισσότερα ακίνητα έχουν 7.440 φυσικά πρόσωπα και αντιστοιχούν σε 30.329 ακίνητα.

Συνεπώς, συνολικά θα κληθούν να καταβάλουν ΦΠΑ και τέλος παρεπιδημούντων 7.440 φυσικά πρόσωπα και 5.297 νομικά πρόσωπα με 57.696 ακίνητα (το 34,2% των ακινήτων), εκτός εάν επιλέξουν μέρος αυτών να τα μετατρέψουν σε μακροχρόνια μίσθωση. Σημειώνεται ότι 4.100 φυσικά πρόσωπα έχουν ακριβώς τρία ακίνητα (και επιπλέον 1.687 φυσικά πρόσωπα έχουν τέσσερα ακίνητα).

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σχόλια

Δεν βρέθηκαν σχόλια γι'αυτό το άρθρο.

Γίνε ο πρώτος που θα σχολιάσει το άρθρο χρησιμοποιώντας την παρακάτω φόρμα