ΔΗΜΗΤΡΑ ΜΑΝΙΦΑΒΑΠροφίλ «καλοπληρωτή» ή «κακοπληρωτή», το οποίο θα μπορεί να αξιοποιείται σε κάθε επικείμενη σύμβαση είτε αυτή αφορά δάνειο είτε τη συνεργασία με κάποιον προμηθευτή, θα αποκτήσουν όλοι οι ιδιώτες και οι επιχειρήσεις, φυσικά και νομικά πρόσωπα ιδιωτικού δικαίου.

Το προφίλ, την πιστοληπτική αξιολόγησή του δηλαδή, θα διαμορφώνει η Ανεξάρτητη Αρχή Πιστοληπτικής Αξιολόγησης, η σύσταση της οποίας προβλέπεται σε ένα από τα αμέσως επόμενα νομοσχέδια που πρόκειται να καταθέσει στη Βουλή ο υπουργός Οικονομίας και Ανάπτυξης Δημήτρης Παπαδημητρίου.

Η νέα Αρχή, σύμφωνα με το νομοσχέδιο που παρουσιάζει σήμερα η «Κ», θα μπορεί να διορίζεται και ως εμπειρογνώμονας για την εκπόνηση μελέτης βιωσιμότητας των επιχειρήσεων στο πλαίσιο του εξωδικαστικού μηχανισμού ρύθμισης οφειλών. Το κείμενο του νομοσχεδίου έχει λάβει την έγκριση των δανειστών, ενώ στην παρούσα φάση έχει τεθεί υπόψη των τραπεζών προκειμένου να προβούν πιθανώς σε παρατηρήσεις.

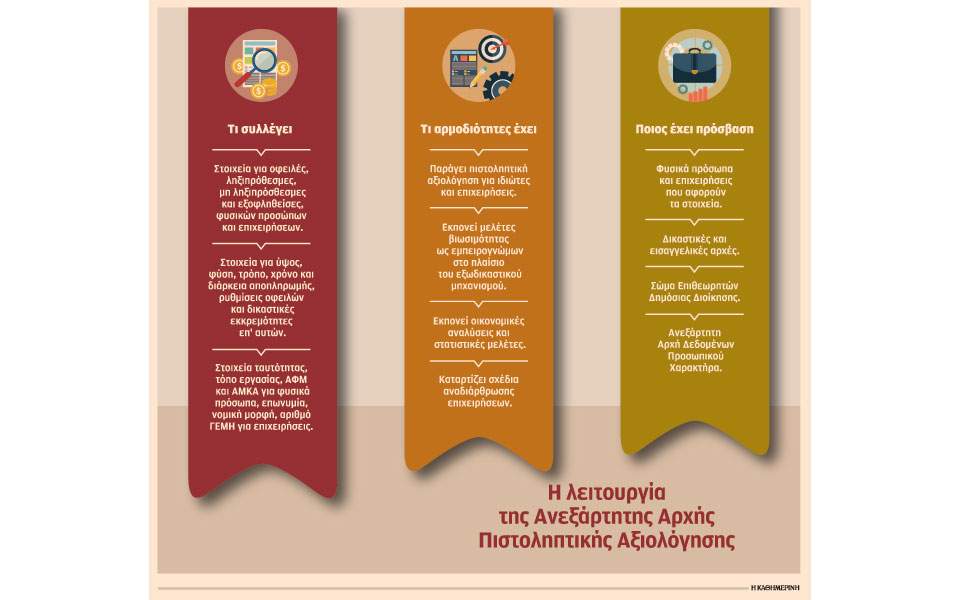

Η Ανεξάρτητη Αρχή Πιστοληπτικής Αξιολόγησης, γνωστή και ως credit bureau, όπως έχει επικρατήσει να ονομάζονται διεθνώς αντίστοιχες αρχές ή υπηρεσίες του Δημοσίου, δεν θα περιορίζεται στην πιστοληπτική αξιολόγηση, θα μπορεί ταυτόχρονα να εκπονεί οικονομικές αναλύσεις, στατιστικές μελέτες, αλλά και σχέδια αναδιάρθρωσης επιχειρήσεων.

Ενας από τους βασικούς στόχους της κυβέρνησης είναι η νέα Αρχή να αποτελέσει στην πραγματικότητα κι ένα είδος «λευκού Τειρεσία», υπό την έννοια ότι οι «καλοπληρωτές» θα τυγχάνουν πιθανώς ευνοϊκότερων όρων στις μελλοντικές συμβάσεις δανείων. Βεβαίως, θα πρέπει να σημειωθεί ότι το αποτέλεσμα της πιστοληπτικής αξιολόγησης δεν θα είναι δεσμευτικό για τον αντισυμβαλλόμενο, την τράπεζα για παράδειγμα με την οποία κάποιος επιχειρεί να συνάψει μια δανειακή σύμβαση.

Το ελληνικό credit bureau θα συλλέγει πληροφορίες για τις οφειλές φυσικών και νομικών προσώπων, συμπεριλαμβανομένων των μη ληξιπρόθεσμων και αυτών που έχουν εξοφληθεί. Σύμφωνα με το νομοσχέδιο, στις πληροφορίες αυτές, στα δεδομένα πιστοληπτικής πληροφόρησης, περιλαμβάνονται ειδικότερα τα εξής:

α) Στοιχεία εξατομίκευσης της οφειλής, όπως ο αριθμός ταμειακής βεβαίωσης ή ο αριθμός βεβαίωσης.

β) Η φύση της οφειλής.

γ) Οι βασικοί όροι της οφειλής, όπως το αρχικό ύψος της, η διάρκεια αποπληρωμής και το επιτόκιο.

δ) Οι ασφάλειες της οφειλής.

ε) Οι καταβολές που πραγματοποιήθηκαν, ο χρόνος των καταβολών και το τρέχον υπόλοιπο της οφειλής.

στ) Ρυθμίσεις της οφειλής, καθώς και προτάσεις ενός μέρους για ρύθμιση, οι οποίες δεν έγιναν δεκτές από το άλλο μέρος.

ζ) Μεταβολές των προσώπων της οφειλής λόγω καθολικής ή ειδικής διαδοχής.

η) Πληροφορίες για την πορεία της δικαστικής διεκδίκησης των οφειλών ή για την εξώδικη αμφισβήτησή τους.

θ) Τα μέτρα διοικητικής ή αναγκαστικής εκτέλεσης που ελήφθησαν, καθώς και η πορεία της δικαστικής τους προσβολής.

ι) Η άσκηση ποινικής δίωξης ή η ποινική καταδίκη λόγω μη καταβολής των οφειλών.

ια) Η πληροφόρηση για το αν το πρόσωπο το οποίο αφορούν τα στοιχεία είναι άνεργος ή έχει πτωχεύσει ή έχει κηρυχθεί συγγνωστός (δηλαδή οι πράξεις του θεωρήθηκαν συγχωρήσιμες) και η απαλλαγή του από σχετικές κυρώσεις.

Τα στοιχεία αυτά υποχρεούνται να παρέχουν στη νέα Αρχή, κατ’ αρχάς, οι φορείς του δημόσιου τομέα (συμπεριλαμβανομένων ΔΕΚΟ και Οργανισμών Τοπικής Αυτοδιοίκησης) και οι επιχειρήσεις που υπόκεινται στην εποπτεία της Τράπεζας της Ελλάδος (τράπεζες, ασφαλιστικές εταιρείες κ.ά.). Ωστόσο, η Αρχή θα μπορεί να συνάπτει συμβάσεις με άλλους ιδιωτικούς φορείς, προκειμένου να της παρέχουν δεδομένα πιστοληπτικής πληροφόρησης ή ακόμη και πιστοληπτικές βαθμολογήσεις που παράγουν, καθώς και τη μεθοδολογία που χρησιμοποιούν.

Η Αρχή βάσει των παραπάνω στοιχείων θα παράγει μια βαθμολογία. Η βαθμολογία αυτή θα μπορεί να χορηγείται σε τρεις περιπτώσεις: α) Υστερα από αίτηση του ίδιου του ιδιώτη ή της επιχείρησης που αφορά η πιστοληπτική αξιολόγηση ή β) του δημοσίου ή χρηματοδοτικού φορέα που θέλει να συνάψει σύμβαση με τον ιδιώτη ή το δάνειο είτε είναι ήδη δανειστής του είτε θέλει να εγγυηθεί για οφειλή του ή γ) ιδιωτικού φορέα που έχει συνάψει σύμβαση με την Αρχή. Απαραίτητη προϋπόθεση στις δύο τελευταίες περιπτώσεις είναι να έχει συναινέσει το πρόσωπο ή η επιχείρηση για τους οποίους ζητείται η πιστοληπτική αξιολόγηση. Για την παραγωγή πιστοληπτικής αξιολόγησης θα καταβάλλεται τέλος από τον αιτούντα.

Πρόσβαση στα στοιχεία και από τις δικαστικές αρχές

Η λειτουργία της νέας Αρχής, πέραν της συμβολής της στη σύναψη δανείων και εν γένει συμβάσεων, θα συνδράμει και στη λειτουργία άλλων θεσμών και υπηρεσιών του Δημοσίου. Και αυτό διότι, σύμφωνα με όσα προβλέπει το νομοσχέδιο, πρόσβαση στις πληροφορίες για τις οφειλές θα έχουν, πέραν των ίδιων των φυσικών προσώπων ή επιχειρήσεων, οι δικαστικές και εισαγγελικές αρχές, καθώς και οι υπηρεσίες που ενεργούν υπό την άμεση εποπτεία τους στο πλαίσιο απονομής της ποινικής δικαιοσύνης.

Πρόσβαση, επίσης, θα έχει στις πληροφορίες αυτές το Σώμα Επιθεωρητών Ελεγκτών Δημόσιας Διοίκησης, ενώ ακριβώς λόγω του χαρακτήρα των στοιχείων που θα τηρούνται στο credit bureau, πρόσβαση θα έχει και η Αρχή Προστασίας Δεδομένων Προσωπικού Χαρακτήρα προκειμένου να ελέγχει εάν τηρείται η σχετική νομοθεσία.

Σημειώνεται εδώ ότι οι πληροφορίες για τις οφειλές θα συνοδεύονται από τα στοιχεία ταυτότητας, καθώς και στοιχεία για επάγγελμα, διεύθυνση κατοικίας και εργασίας, ΑΜΚΑ και ΑΦΜ στην περίπτωση των φυσικών προσώπων. Κατ’ αντιστοιχία για τις επιχειρήσεις θα τηρούνται τα στοιχεία της επωνυμίας, της νομικής τους μορφής, πληροφορίες ταυτοποίησης των εκπροσώπων τους, στοιχεία επικοινωνίας της έδρας τους, αριθμός ΓΕΜΗ (Γενικό Εμπορικό Μητρώο) και, φυσικά, ΑΦΜ.

Οι πληροφορίες για τις οφειλές θα διατηρούνται στη βάση δεδομένων της Ανεξάρτητης Αρχής Πιστοληπτικής Αξιολόγησης για δέκα χρόνια από τον χρόνο στον οποίο ανάγεται το τελευταίο δεδομένο της εκάστοτε οφειλής. Στην πραγματικότητα, όμως, αυτό σημαίνει ότι η τήρηση δεδομένων για κάθε φυσικό πρόσωπο ή επιχείρηση θα γίνεται εφόρου ζωής, καθώς θα συλλέγονται και τα στοιχεία για τις μη ληξιπρόθεσμες, αλλά ακόμη και για τις εξοφληθείσες οφειλές. Απλώς τα στοιχεία αυτά θα είναι υποχρεωμένοι οι φορείς του Δημοσίου και οι χρηματοδοτικοί φορείς (τράπεζες κ.ά.) να τα επικαιροποιούν διαρκώς.

Διατήρηση των δεδομένων στην πλήρη μορφή τους –δηλαδή και με στοιχεία ταυτότητας– επιτρέπεται πέραν τη δεκαετίας μόνο αν ανακύψει περίπτωση δικαστικής χρήσης αυτών και μόνο για τις ανάγκες της χρήσης αυτής. Υστερα από την παρέλευση της δεκαετίας και εφόσον δεν χρειαστεί να αξιοποιηθούν τα στοιχεία αυτά από δικαστικές αρχές, τα στοιχεία για τις οφειλές παραμένουν στη βάση δεδομένων της ανεξάρτητης Αρχής, αλλά με άλλη μορφή.

Συγκεκριμένα, το νομοσχέδιο προβλέπει ότι θα τηρούνται σε μορφή που δεν επιτρέπει τον προσδιορισμό της ταυτότητας των υποκειμένων τους – δεν θα υπάρχει, με άλλα λόγια, αντιστοίχιση οφειλής με συγκεκριμένο φυσικό ή νομικό πρόσωπο.

Ο λόγος για τον οποίο θα τηρούνται είναι η αξιοποίησή τους για την εκπόνηση οικονομικών αναλύσεων και στατιστικών μελετών κάθε φορά που θα της ζητείται από υπουργείο ή άλλο κυβερνητικό όργανο.

πηγή: Καθημερινή

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σχόλια

Δεν βρέθηκαν σχόλια γι'αυτό το άρθρο.

Γίνε ο πρώτος που θα σχολιάσει το άρθρο χρησιμοποιώντας την παρακάτω φόρμα