Συγκεκριμένα, ο ακαθάριστος μισθός για έναν εργαζόμενο χωρίς παιδιά που πληρώνεται με τον μέσο μισθό αυξήθηκε κατά 6,2% πέρυσι, ενώ ο πραγματικός μισθός του μετά την αφαίρεση του πληθωρισμού 4,3% αυξήθηκε κατά 1,8%. Παράλληλα, όμως, αυξήθηκε κατά 2,5% η επιβάρυνσή του λόγω αύξησης της φορολογίας.

Σύμφωνα με την έκθεση, το πραγματικό εισόδημα των μισθωτών μετά τη φορολογία μειώθηκε στις 21 από τις 38 χώρες του ΟΟΣΑ, ενώ αυξήθηκε σε 17.

Αύξηση της φορολογικής σφήνας για δεύτερη χρονιά

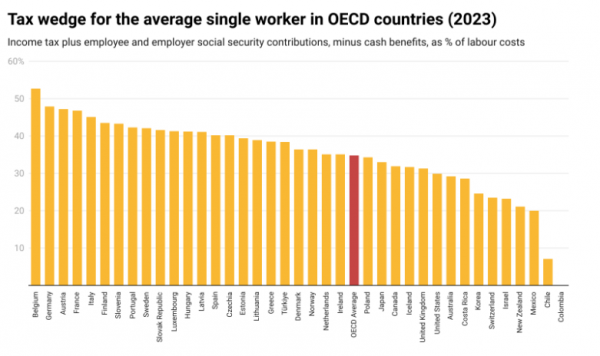

Η συνολική φορολογική επιβάρυνση (tax wedge) του μισθωτού χωρίς παιδιά με μέσο μισθό αυξήθηκε το 2023 στο 38,5% του κόστους εργασίας – δηλαδή του ακαθάριστου μισθού συν τις εργοδοτικές εισφορές – από 38% το 2022 και έναντι 34,8% κατά μέσο όρο στις 38 χώρες τους ΟΟΣΑ. Η φορολογική επιβάρυνση ή φορολογική σφήνα περιλαμβάνει τον φόρο εισοδήματος και τις εισφορές του εργαζόμενου και του εργοδότη μείον τις φορολογικές απαλλαγές ή τα επιδόματα.

Η φορολογική σφήνα αυξήθηκε για δεύτερη χρονιά, μετά το 2021 όταν είχε μειωθεί στο 37,4% από 40,4% το 2019. Στο μεγαλύτερο βαθμό προκύπτει από τις εργοδοτικές εισφορές (15,2% του συνολικού κόστους εργασίας), ενώ ακολουθούν οι ασφαλιστικές εισφορές του εργαζόμενου με 11,3% και η φορολογία εισοδήματος με 8,9%.

Ο μισθωτός αυτός κατέβαλε το 24,8% του μεικτού μισθού του (για φορολογία εισοδήματος το 10,9% και για ασφαλιστικές εισφορές το 11,3%) περίπου όσο και ο αντίστοιχος μισθωτός στις χώρες του ΟΟΣΑ (24,9%). Με άλλα λόγια, ο καθαρός μισθός του αντιστοιχούσε περίπου στα τρία τέταρτα του μεικτού μισθού.

Η συνολική φορολογική επιβάρυνση (tax wedge) του μισθωτού χωρίς παιδιά με μέσο μισθό αυξήθηκε το 2023 στο 38,5% του κόστους εργασίας – δηλαδή του ακαθάριστου μισθού συν τις εργοδοτικές εισφορές – από 38% το 2022 και έναντι 34,8% κατά μέσο όρο στις 38 χώρες τους ΟΟΣΑ. Η φορολογική επιβάρυνση ή φορολογική σφήνα περιλαμβάνει τον φόρο εισοδήματος και τις εισφορές του εργαζόμενου και του εργοδότη μείον τις φορολογικές απαλλαγές ή τα επιδόματα.

Η φορολογική σφήνα αυξήθηκε για δεύτερη χρονιά, μετά το 2021 όταν είχε μειωθεί στο 37,4% από 40,4% το 2019. Στο μεγαλύτερο βαθμό προκύπτει από τις εργοδοτικές εισφορές (15,2% του συνολικού κόστους εργασίας), ενώ ακολουθούν οι ασφαλιστικές εισφορές του εργαζόμενου με 11,3% και η φορολογία εισοδήματος με 8,9%.

Ο μισθωτός αυτός κατέβαλε το 24,8% του μεικτού μισθού του (για φορολογία εισοδήματος το 10,9% και για ασφαλιστικές εισφορές το 11,3%) περίπου όσο και ο αντίστοιχος μισθωτός στις χώρες του ΟΟΣΑ (24,9%). Με άλλα λόγια, ο καθαρός μισθός του αντιστοιχούσε περίπου στα τρία τέταρτα του μεικτού μισθού.

Η φορολογία των ζευγαριών

Για ένα ζευγάρι με δύο παιδιά, όπου εργάζεται ο ένας μόνο σύζυγος με μέσο μισθό, η φορολογική σφήνα ήταν ελαφρά μικρότερη, στο 37,1%, σε σχέση με τον εργαζόμενο χωρίς παιδιά, σημειώνοντας αύξηση 0,73 ποσοστιαίες μονάδες από το 2022. Στις χώρες του ΟΟΣΑ, η μέση επιβάρυνση για ένα αντίστοιχο ζευγάρι ήταν πολύ χαμηλότερη, στο 25,7%.

Για ένα ζευγάρι με δύο παιδιά, όπου ο ένας σύζυγος πληρώνεται με τον μέσο μισθό και ο άλλος με το 67% του μέσου μισθού, η φορολογική σφήνα αντιστοιχούσε στο 37,5% έναντι 29,5% στον ΟΟΣΑ, σημειώνοντας αύξηση κατά 0,59 της ποσοστιαίας μονάδας σε σχέση με το 2022.

Για ένα ζευγάρι με δύο παιδιά, όπου εργάζεται ο ένας μόνο σύζυγος με μέσο μισθό, η φορολογική σφήνα ήταν ελαφρά μικρότερη, στο 37,1%, σε σχέση με τον εργαζόμενο χωρίς παιδιά, σημειώνοντας αύξηση 0,73 ποσοστιαίες μονάδες από το 2022. Στις χώρες του ΟΟΣΑ, η μέση επιβάρυνση για ένα αντίστοιχο ζευγάρι ήταν πολύ χαμηλότερη, στο 25,7%.

Για ένα ζευγάρι με δύο παιδιά, όπου ο ένας σύζυγος πληρώνεται με τον μέσο μισθό και ο άλλος με το 67% του μέσου μισθού, η φορολογική σφήνα αντιστοιχούσε στο 37,5% έναντι 29,5% στον ΟΟΣΑ, σημειώνοντας αύξηση κατά 0,59 της ποσοστιαίας μονάδας σε σχέση με το 2022.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σχόλια

Δεν βρέθηκαν σχόλια γι'αυτό το άρθρο.

Γίνε ο πρώτος που θα σχολιάσει το άρθρο χρησιμοποιώντας την παρακάτω φόρμα