|

Ειδικότερα το ΚΕΠΕ, στην έκθεσή του για τον κατώτατο μισθό που υποβλήθηκε στον ΟΜΕΔ, δίνει έμφαση στην αύξηση της απασχόλησης τονίζοντας:

«Η επικείμενη αύξηση του κατώτατου μισθού θα έχει πιο δυσμενείς επιπτώσεις στην απασχόληση των μικρών επιχειρήσεων, όπου οι μέσοι μισθοί είναι πολύ κοντά στον κατώτατο μισθό. Είναι χαρακτηριστικό ότι μετά τις αυξήσεις του 2022, οι μισθοί αυξήθηκαν στις μικρές επιχειρήσεις κατά 10,3%, σχεδόν όσο η αύξηση του κατώτατου μισθού, ενώ στις μεγάλες επιχειρήσεις, οι οποίες όμως ήδη κατέβαλαν υψηλότερους μισθούς, κατά 5,1%. Αυτά υπονοούν ότι υπήρξε επίδραση και στην απασχόληση, αφού στις μικρές επιχειρήσεις, οι οποίες λόγω των αυξήσεων του κατώτατου μισθού και λόγω του αυξημένου κόστους παραγωγής πιέζονται περισσότερο, η απασχόληση το 2022 αυξήθηκε κατά μόλις 0,36%, ενώ στις μεγάλες κατά 5,02%».

Όσον αφορά το ύψος της αύξησης επισημαίνει ότι δεδομένου ότι ο ρυθμός ανάπτυξης της οικονομίας το 2023 εκτιμάται ότι θα κυμανθεί περίπου στο 2%, οποιαδήποτε αύξηση του κατώτατου μισθού πάνω από 3 με 4% θα αυξήσει το μοναδιαίο κόστος εργασίας. Εντούτοις, επειδή και οι υπόλοιπες χώρες με τις οποίες ανταγωνιζόμαστε αναμένεται να αυξήσουν αξιόλογα τις κατώτατες αμοιβές τους, μια μάλλον όχι υπέρμετρα υψηλή αύξηση δεν θα δημιουργήσει αξιόλογο έλλειμα ανταγωνιστικότητας.

Τι προτείνει ο ΣΕΒ

Ο ΣΕΒ μέσω της έκθεσης του ΙΟΒΕ δείχνει να ανησυχεί για τους ρυθμούς ανάπτυξης αν δοθεί γενναιόδωρη αύξηση, προτείνοντας να στηριχτούν μέσω επιδομάτων τα ευάλωτα νοικοκυριά.

Συγκεκριμένα αναφέρει: «Μια αύξηση ταχύτερη από αυτήν της παραγωγικότητας εγκυμονεί κινδύνους για τις προοπτικές μακροχρόνιας και βιώσιμης ανάπτυξης της χώρας. Στηρίξτε με στοχευμένα μέτρα πολιτικής τα πλέον ευάλωτα νοικοκυριά, αλλά μην θέτετε σε κίνδυνο την πορεία μείωσης του υψηλού ποσοστού ανεργίας ή τον στόχο μείωσης της ανεπίσημης απασχόλησης»

- Ο ΣΕΒ προτείνει δύο εναλλακτικά σενάρια με αυξήσεις 4% και 6% τα οποία περιλαμβάνουν συνδυασμούς αύξησης κατώτατου μισθού και μείωσης εισφορών εργαζομένου οι οποίοι μπορούν να αποδώσουν έως και 10% αύξηση στις καθαρές αποδοχές των χαμηλόμισθων.

- Τις ενστάσεις του για την πορεία της διεθνούς ανταγωνιστικότητας εκφράζει το ΙΝΣΕΤΕ τονίζοντας: «Σε κάθε περίπτωση, η πορεία βελτίωσης της διεθνούς ανταγωνιστικότητας της ελληνικής οικονομίας θα πρέπει να συνεχιστεί και το 2023 και στα επόμενα έτη» - Αν η αύξηση κυμανθεί για παράδειγμα στο 7,5% τότε «προκύπτει σημαντική επιδείνωση της διεθνούς ανταγωνιστικότητας της Ελλάδος κατά 2,4%».

- Το ΙΝΣΕΤΕ προτείνει αύξηση 5,5%, ώστε ο νέος κατώτατος μισθός να διαμορφωθεί στα € 752,22 σε 14μηνη βάση.

- Ο ΕΣΕΕ δεν αναφέρει ποσοστό αύξησης, την περιγράφει ωστόσο ως λελογισμένη και χαμηλότερη του πληθωρισμού προκειμένου να μη δημιουργηθούν προβλήματα στο πλαίσιο ενός πρωτόγνωρα ρευστού και αβέβαιου οικονομικού και επιχειρηματικού περιβάλλοντος.

Οι κρατήσεις της εφορίας

Την ίδια ώρα, φοροτεχνικοί επισημαίνουν ότι ορισμένες φορές η αύξηση των μισθών αλλά και των συντάξεων είναι σχεδόν «δώρον άδωρον» αφού η ανοδική πορεία της φορολογικής κλίμακας και οι υπόλοιπες κρατήσεις απορροφούν μέρος της αύξησης. Ωστόσο, αυτό δεν φαίνεται να ισχύει σε μεγάλο βαθμό για τον κατώτατο μισθό και την επικείμενη αύξηση του.

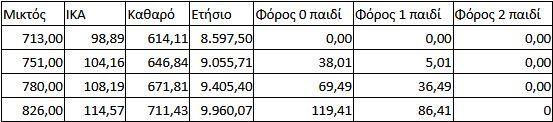

Ενδεικτικά αναφέρουμε ότι με δεδομένο πως στο αφορολόγητο όριο εμπίπτουν εισοδήματα έως περίπου 8.500 ευρώ ετησίως, η αναμενόμενη αύξηση του κατώτατου μισθού άνω των 751 ευρώ, θα οδηγήσει για πρώτη φορά τους αμειβόμενους με τον κατώτατο μισθό στο... δόκανο της εφορίας.

Βεβαίως η επιβάρυνση είναι ελάχιστη. Στα 751 ευρώ, ο ετήσιος φόρος για μισθωτό χωρίς παιδιά θα είναι 38 ευρώ, στα 780 θα είναι 69,49 και στα 826 ευρώ (πρόταση ΓΣΕΕ) ο ετήσιος φόρος θα ανέλθει στα 119.41 ευρώ. Σημειώνουμε ότι μέχρι σήμερα ο κατώτατος μισθός των 713 ευρώ είναι αφορολόγητος.

Σύμφωνα με τον πίνακα που επεξεργάστηκε για την «Η» ο Ηλίας Χατζηγεωργίου, Φοροτεχνικός και Αντιπρόεδρος της Επιτροπής Λογιστών Ε.Ε.Α.

Οι μέσοι μισθοί

Ενδιαφέρον έχει η αναφορά του ΚΕΠΕ για την εντυπωσιακή αύξηση που καταγράφει και ο μέσος μικτός μισθός ο οποίος διαμορφώνεται για το 2022 σε 1.062,34€ από 996,12€ το 2021 αυξημένος κατά 6,65%.

Η αύξηση αυτή δεν είναι ίδια για όλους αλλά φαίνεται να είναι μεταξύ άλλων συνάρτηση του μεγέθους της επιχείρησης. Ειδικότερα, στις επιχειρήσεις με προσωπικό έως 10 άτομα οι μέσοι μισθοί από 663€ το 2021 αυξήθηκαν σε 731€ το 2022, ενώ σε επιχειρήσεις με προσωπικό άνω των δέκα ατόμων ο μέσος μηνιαίος μισθός το 2022 διαμορφώνεται σε 1.201€ έναντι 1.142€ το 2021.

Προκύπτει λοιπόν ότι οι μικρές επιχειρήσεις, οι οποίες διαχρονικά κατά μέσο όρο δίδουν χαμηλότερους μισθούς, αύξησαν περισσότερο τις αμοιβές τους ως αποτέλεσμα της αύξησης του κατώτατου μισθού.

Οι πιο μεγάλες επιχειρήσεις, οι οποίες ανέκαθεν έδιναν μέσες αμοιβές υψηλότερες από τον κατώτατο μισθό, περιορίστηκαν σε μια μέση αύξηση αισθητά χαμηλότερη από την αντίστοιχη του κατώτατου μισθού.

Ενδιαφέρον έχει η αναφορά του ΚΕΠΕ για την εντυπωσιακή αύξηση που καταγράφει και ο μέσος μικτός μισθός ο οποίος διαμορφώνεται για το 2022 σε 1.062,34€ από 996,12€ το 2021 αυξημένος κατά 6,65%.

Η αύξηση αυτή δεν είναι ίδια για όλους αλλά φαίνεται να είναι μεταξύ άλλων συνάρτηση του μεγέθους της επιχείρησης. Ειδικότερα, στις επιχειρήσεις με προσωπικό έως 10 άτομα οι μέσοι μισθοί από 663€ το 2021 αυξήθηκαν σε 731€ το 2022, ενώ σε επιχειρήσεις με προσωπικό άνω των δέκα ατόμων ο μέσος μηνιαίος μισθός το 2022 διαμορφώνεται σε 1.201€ έναντι 1.142€ το 2021.

Προκύπτει λοιπόν ότι οι μικρές επιχειρήσεις, οι οποίες διαχρονικά κατά μέσο όρο δίδουν χαμηλότερους μισθούς, αύξησαν περισσότερο τις αμοιβές τους ως αποτέλεσμα της αύξησης του κατώτατου μισθού.

Οι πιο μεγάλες επιχειρήσεις, οι οποίες ανέκαθεν έδιναν μέσες αμοιβές υψηλότερες από τον κατώτατο μισθό, περιορίστηκαν σε μια μέση αύξηση αισθητά χαμηλότερη από την αντίστοιχη του κατώτατου μισθού.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σχόλια

Δεν βρέθηκαν σχόλια γι'αυτό το άρθρο.

Γίνε ο πρώτος που θα σχολιάσει το άρθρο χρησιμοποιώντας την παρακάτω φόρμα