|

Απευθείας ρυθμίσεις

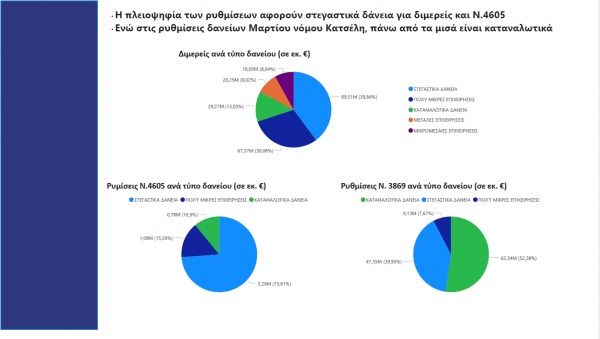

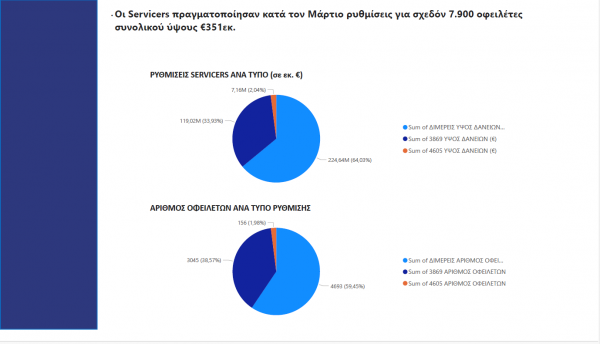

Παράλληλα, τον Μάρτιο οι εταιρείες διαχείρισης (servicers) πραγματοποίησαν απ’ ευθείας διμερείς ρυθμίσεις για σχεδόν 7.900 οφειλέτες με συνολικό ύψος οφειλών 351 εκατ. ευρώ. Τα στεγαστικά δάνεια αποτελούν την πλειοψηφία σε όλους τους τύπους διμερών αλλά και του Ν.4605/2019 (ο νόμος που διαδέχθηκε τον νόμο Κατσέλη), ενώ στο πλαίσιο του Ν.3869/2010 (νόμος Κατσέλη) οι ρυθμίσεις για περισσότερα από τα μισά δάνεια αφορούν σε καταναλωτικά δάνεια.

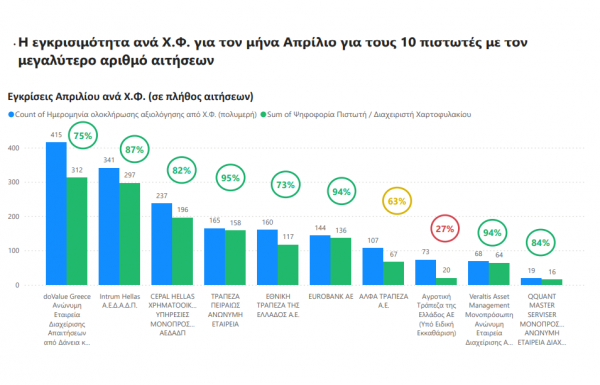

Ειδικότερα σε ότι αφορά τον Εξωδικαστικό Μηχανισμό που έχει «πατήσει γκάζι» - στο α’ τετράμηνο της χρονιάς δημιουργήθηκαν 25.190 νέες αιτήσεις στον εξωδικαστικό έναντι 13.830 την αντίστοιχη περίοδο του 2023 - για πρώτη φορά καταγράφεται η εγκρισιμότητητα ανά χρηματοδοτικό φορέα για τον μήνα Απρίλιο.

Παράλληλα, τον Μάρτιο οι εταιρείες διαχείρισης (servicers) πραγματοποίησαν απ’ ευθείας διμερείς ρυθμίσεις για σχεδόν 7.900 οφειλέτες με συνολικό ύψος οφειλών 351 εκατ. ευρώ. Τα στεγαστικά δάνεια αποτελούν την πλειοψηφία σε όλους τους τύπους διμερών αλλά και του Ν.4605/2019 (ο νόμος που διαδέχθηκε τον νόμο Κατσέλη), ενώ στο πλαίσιο του Ν.3869/2010 (νόμος Κατσέλη) οι ρυθμίσεις για περισσότερα από τα μισά δάνεια αφορούν σε καταναλωτικά δάνεια.

Ειδικότερα σε ότι αφορά τον Εξωδικαστικό Μηχανισμό που έχει «πατήσει γκάζι» - στο α’ τετράμηνο της χρονιάς δημιουργήθηκαν 25.190 νέες αιτήσεις στον εξωδικαστικό έναντι 13.830 την αντίστοιχη περίοδο του 2023 - για πρώτη φορά καταγράφεται η εγκρισιμότητητα ανά χρηματοδοτικό φορέα για τον μήνα Απρίλιο.

Γιατί είναι «φτωχές» οι ρυθμίσεις των οφειλών της Αγροτικής Τράπεζας.

Το χαμηλότερο ποσοστό, μόλις 27%, αφορά οφειλές της πρώην Αγροτικής Τράπεζας που τελεί υπό ειδική εκκαθάριση, βρίσκονται δηλαδή υπό την διαχείριση της PQH (ειδικός εκκαθαριστής) η οποία βάσει του θεσμικού πλαισίου έχει περιορισμένο βαθμό ευελιξίας (πχ ύψος κουρέματος).

Γεγονός που αναδεικνύει την ανάγκη να εξεταστεί – ενδεχομένως κατά προτεραιότητα – η αλλαγή του θεσμικού πλαισίου ώστε να μπορέσει ο ειδικός εκκαθαριστής, η PQH, να προσφέρει βιώσιμες ρυθμίσεις .

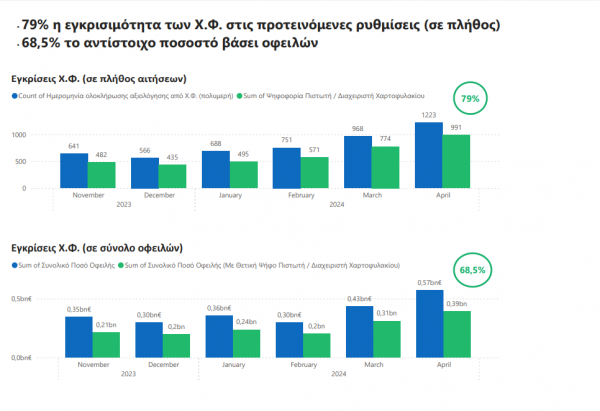

Συνολικά η εγκρισιμότητα των χρηματοδοτικών φορέων με βάση το πλήθος των οφειλών είναι 79% και σε σύνολο οφειλών στο 68,5%.

Αυτόν τον μήνα η Γενική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους έδωσε και αναλυτικά στοιχεία για τα ποσοστά εγκρισιμότητας για τους 10 πιστωτές (τράπεζες – servicers) με τον μεγαλύτερο αριθμό αιτήσεων, με την κατανομή να γίνεται με βάση σε ποιον ανήκει πλέον το χαρτοφυλάκιο στο οποίο ανήκει η αίτηση.

Αυτό πρακτικά σημαίνει τα δάνεια – ενήμερα και μη – που διαχειρίζεται o servicer για λογαριασμό τράπεζας (πχ η doValue της Eurobank, η Cepal της Αlpha Bank, η Intrum της Πειραιώς) αποτυπώνονται ξεχωριστά από αυτά που οι servicer διαχειρίζονται για λογαριασμό Εταιρειών Απόκτησης Απαιτήσεων.

Πόσοι πλήρωσαν προκαταβολή εως 10%

Ένα ακόμα νέο στοιχείο που καταγράφει η Εκθεση Προόδου είναι αυτό της προκαταβολής εως 10% αξίας της οφειλής, όπως προκύπτει από το υπολογιστικό εργαλείου του εξωδικαστικού, που μπορούν να ζητήσουν οι πιστωτές από τους οφειλέτες για τους οποίους έχει εκδοθεί πρόγραμμα πλειστηριασμού ( δηλαδή 7-8 μήνες πριν «χτυπήσει» το e-σφυρί) – εξαιρούνται ρητά οι ευάλωτοι - ώστε να ρυθμίσουν την οφειλή τους και να αποφύγουν τα χειρότερα.

Σύμφωνα με τα στοιχεία του Απριλίου, στον μηχανισμό υπήρχαν συνολικά 62 αιτήσεις, σε διάφορα στάδια και 24 από αυτές έχουν ολοκληρώσει τον κύκλο με 16 αιτήσεις (66,67%) να έχει θετική έκβαση, δηλαδή έγινε ρύθμιση και «πάγωσε» η διαδικασία του πλειστηριασμού. Σημειώνεται ότι το ποσό της προκαταβολής αφαιρείται από το σύνολο της οφειλής.

Όπως αναφερόταν στην αιτιολογική έκθεση του νομοσχεδίου αποτέλεσμα αυτής της ρύθμισης αναμένεται να είναι σύναψη περισσότερων ρυθμίσεων, η αύξηση ρευστότητας σε σχέση με οφειλές για τις οποίες υπάρχει εγγύηση του Ελληνικού Δημοσίου στο πλαίσιο του προγράμματος «Ηρακλής» και αποτροπή πλειστηριασμών.

Σημείωνε εξάλλου ότι οι πιστωτές κατά βάση απορρίπτουν προτάσεις για συμβιβαστική επίλυση του εξωδικαστικού ή ζητούσαν υψηλές προκαταβολές προκειμένου να συναινέσουν για να ρυθμίσει την οφειλή του, δεν έχει καταβάλλει κάποιο ποσό. Σημειώνεται ότι τα έξοδα του πλειστηριασμού για ένα δάνειο 100.000 ευρώ, είναι περίπου 15.000 ευρώ.

Οι ευάλωτοι

Σε ότι αφορά τους ευάλωτους οφειλέτες για τους οποίους η πρόταση – ρύθμισης που προκύπτει από τον αλγόριθμο του εξωδικαστικού γίνεται αυτόματα και υποχρεωτικά αποδεκτή από τους πιστωτές (servicers, δημόσιο) από τις 1560 αιτήσεις ολοκληρώθηκαν οι 454 (29,1%), 843 (54,04%) είναι στη φάση της οριστικής υποβολής – διαπραγμάτευσης και 263 (16,86%) σε αρχικό στάδιο (αρχική υποβολή – άντληση στοιχείων).

Σε ότι αφορά τα 454 ολοκληρωμένα αιτήματα 236 είχαν επιτυχή έκβαση και 218 ήταν μη – επιτυχής, κυρίως γιατί οι ίδιοι οι ευάλωτοι οφειλέτες, σε ποσοστό 75,5% απορρίπτουν την ρύθμιση – κατά κύριο λόγο δεν αναφέρουν τους λόγους - ενώ το οι υπόλοιπες απορρίπτονται από χρηματοδοτικούς φορείς και δημόσιο επειδή δεν εμπίπτουν στο πεδίο εφαρμογής.

Η ακτινογραφία του Εξωδικαστικού (στοιχεία ΑΠΡΙΛΙΟΣ 2024)

Σύμφωνα με τα στοιχεία του Απριλίου, στον μηχανισμό υπήρχαν συνολικά 62 αιτήσεις, σε διάφορα στάδια και 24 από αυτές έχουν ολοκληρώσει τον κύκλο με 16 αιτήσεις (66,67%) να έχει θετική έκβαση, δηλαδή έγινε ρύθμιση και «πάγωσε» η διαδικασία του πλειστηριασμού. Σημειώνεται ότι το ποσό της προκαταβολής αφαιρείται από το σύνολο της οφειλής.

Όπως αναφερόταν στην αιτιολογική έκθεση του νομοσχεδίου αποτέλεσμα αυτής της ρύθμισης αναμένεται να είναι σύναψη περισσότερων ρυθμίσεων, η αύξηση ρευστότητας σε σχέση με οφειλές για τις οποίες υπάρχει εγγύηση του Ελληνικού Δημοσίου στο πλαίσιο του προγράμματος «Ηρακλής» και αποτροπή πλειστηριασμών.

Σημείωνε εξάλλου ότι οι πιστωτές κατά βάση απορρίπτουν προτάσεις για συμβιβαστική επίλυση του εξωδικαστικού ή ζητούσαν υψηλές προκαταβολές προκειμένου να συναινέσουν για να ρυθμίσει την οφειλή του, δεν έχει καταβάλλει κάποιο ποσό. Σημειώνεται ότι τα έξοδα του πλειστηριασμού για ένα δάνειο 100.000 ευρώ, είναι περίπου 15.000 ευρώ.

Οι ευάλωτοι

Σε ότι αφορά τους ευάλωτους οφειλέτες για τους οποίους η πρόταση – ρύθμισης που προκύπτει από τον αλγόριθμο του εξωδικαστικού γίνεται αυτόματα και υποχρεωτικά αποδεκτή από τους πιστωτές (servicers, δημόσιο) από τις 1560 αιτήσεις ολοκληρώθηκαν οι 454 (29,1%), 843 (54,04%) είναι στη φάση της οριστικής υποβολής – διαπραγμάτευσης και 263 (16,86%) σε αρχικό στάδιο (αρχική υποβολή – άντληση στοιχείων).

Σε ότι αφορά τα 454 ολοκληρωμένα αιτήματα 236 είχαν επιτυχή έκβαση και 218 ήταν μη – επιτυχής, κυρίως γιατί οι ίδιοι οι ευάλωτοι οφειλέτες, σε ποσοστό 75,5% απορρίπτουν την ρύθμιση – κατά κύριο λόγο δεν αναφέρουν τους λόγους - ενώ το οι υπόλοιπες απορρίπτονται από χρηματοδοτικούς φορείς και δημόσιο επειδή δεν εμπίπτουν στο πεδίο εφαρμογής.

Η ακτινογραφία του Εξωδικαστικού (στοιχεία ΑΠΡΙΛΙΟΣ 2024)

- Μέχρι σήμερα έχουν υποβληθεί 65.800 αιτήσεις που αντιστοιχούν σε οφειλές ύψους 32,16 δις ευρώ. Τα ολοκληρωμένα αιτήματα αφορούν το 48,9% του συνόλου και το 37,84% των οφειλών (12,17 δις ευρώ αρχικών οφειλών). Στη φάση της οριστικής υποβολής και διαπραγμάτευσης είναι 9.600 αιτήσεις - 14,89 δις ευρώ αρχικών οφειλών. Ιστορικό υψηλό στις οριστικές υποβολές (3819) τον Απρίλιο ενώ σε σταθερά υψηλά επίπεδα κινούνται οι νέες αιτήσεις (6.390)

- Τον Απρίλιο, με 1331 ρυθμίσεις για οφειλές αρχικούς ύψους 391,2 εκατ. ευρώ καταγράφεται ιστορικό υψηλό. Η συνολική «παραγωγή» του εξωδικαστικού είναι 16.740 ρυθμίσεις για αρχικές οφειλές συνολικού ύψους 5,92 δις ευρώ.

- Η Αττική και η Κεντρική Μακεδονία έχουν τη μεγαλύτερη συγκέντρωση με το 47,1% των συνολικών οφειλών (15,18 δις ευρώ)

- Το 58,12% των οφειλών που βρίσκονται στον Εξωδικαστικό αφορούν επιτηδευματίες . Η πλειοψηφία των οφειλών (75,8%) είναι προς χρηματοδοτικούς φορείς.

- Η πλειοψηφία των αιτήσεων βρίσκονται στο εύρος οφειλής 50.000-200.000 ευρώ. Οι οφειλές άνω του 1εκ. ανέρχονται σε συνολικά 18,73 δις ευρώ και αποτελούν το 58,24% του συνόλου των οφειλών του εξωδικαστικού. Μόνο το 9% των οφειλών που βρίσκεται στον εξωδικαστικό είναι ενήμερο

- 17 χρόνια μέση διάρκεια αποπληρωμής για οφειλές προς Δημόσιο και 18 χρόνια μέση διάρκεια αποπληρωμής για οφειλές προς χρηματοδοτικούς φορείς (Χ.Φ). Στα στεγαστικά δάνεια μέση διάρκεια αποπληρωμής είναι 26 έτη, στα επιχειρηματικά 20 έτη, στα καταναλωτικά 14 και στις οφειλές του δημοσίου 17 έτη.

- 16,72% το μέσο κούρεμα για οφειλές προς Δημόσιο και 28% προς Χ.Φ με το 45,31% των ρυθμίσεων προς Χ.Φ. (βάσει οφειλών) να έχει λάβει έλαβε κούρεμα μεγαλύτερο του 30% (για το 27,59% το κούρεμα ήταν άνω του 50% και για το 17,72% από 30%-50%). Το μεγαλύτερο μέσο «κούρεμα» 35,89% αφορούσε τα καταναλωτικά, 30,30% τα επιχειρηματικά, 13% τα στεγαστικά ενώ για τις οφειλές προς το δημόσιο το μέσο κούρεμα ήταν 16,72%.

- Οι ίδιοι οι οφειλέτες απέρριψαν σε ποσοστό 25% τις πολυμερείς ρυθμίσεις και σε ποσοστό 22% τις διμερείς . Το 62,8% των απορρίψεων στις πολυμερείς δεν έχουν αιτιολογία (αντίστοιχα στις διμερείς το 80,39%) ενώ το 21,87% των προτεινόμενων ρυθμίσεων που απορρίφθηκαν από τους οφειλέτες αποδίδονται σε "αδυναμία εξυπηρέτησης" .

- Ο βασικός λόγος απόρριψης των ρυθμίσεων από τους χρηματοδοτικούς φορείς (εξαιρούνται οι περιπτώσεις ευάλωτων) είναι η ανεπαρκής οικονομική δυνατότητα εξυπηρέτησης της ρύθμισης (18,71%)

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σχόλια

Δεν βρέθηκαν σχόλια γι'αυτό το άρθρο.

Γίνε ο πρώτος που θα σχολιάσει το άρθρο χρησιμοποιώντας την παρακάτω φόρμα