|

Κι αυτό γιατί οι τράπεζες έχουν «παγώσει» τα επιτόκια από τον Μάιο του 2023 σε επίπεδα αρκετά χαμηλότερα του Euribor. ΟΙ δνειολήπτες πρέπει λοιπόν να περιμένουν να πέσουν κι άλλο τα βασικά επιτόκια της ΕΚΤ και τα το διατραπεζικό.

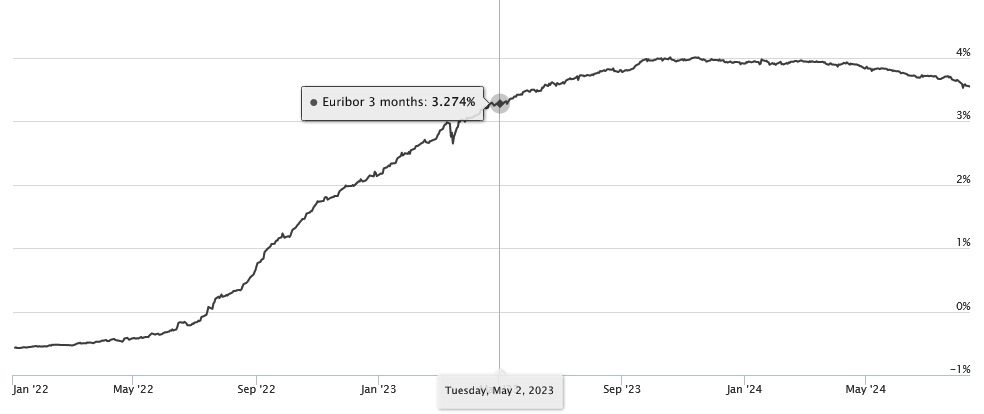

Το Euribor 3 μηνών, που αποτελεί το πιο συνηθισμένο στην Ελλάδα επιτόκιο αναφοράς για τα στεγαστικά δάνεια, έφθασε τον Νοέμβριο του 2023 στο υψηλότερο σημείο σε αυτό τον κύκλο αύξησης των ευρωπαϊκών επιτοκίων, ξεπερνώντας το 4%.

Ήταν μια επώδυνη αύξηση για τους δανειολήπτες της ευρωζώνης, καθώς, πριν αρχίσει τις αυξήσεις η ΕΚΤ για να αντιμετωπίσει τον υψηλό πληθωρισμό, το καλοκαίρι του 2022, το Euribor τριμήνου ήταν αρνητικό, περίπου στο -0,5%. Αυτό σήμαινε ότι ακόμη και μετά την προσθήκη του τραπεζικού περιθωρίου (π.χ. 1%), οι δανειολήπτες απολάμβαναν επιτόκια δανεισμού αρκετά κοντά στο μηδέν.

Σε πολύ σύντομο χρονικό διάστημα, η αύξηση των ευρωπαϊκών επιτοκίων διόγκωσε κατά πέντε φορές ή και περισσότερο το επιτόκιο για τα στεγαστικά κυμαινόμενου επιτοκίου. Πλέον, το σκηνικό έχει αλλάξει και οι Ευρωπαίοι δανειολήπτες βλέπουν τις μηνιαίες δόσεις τους να «ξεφουσκώνουν», καθώς το Euribor 3μήνου έχει υποχωρήσει στο 3,542%, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, δηλαδή σχεδόν μισή μονάδα χαμηλότερα.

Αν αυτό ισχύει, όμως, για τους δανειολήπτες στις περισσότερες χώρες της ευρωζώνης, δεν ισχύει -ακόμη- για τους Έλληνες δανειολήπτες. Οι ελληνικές τράπεζες ακολούθησαν μια πολιτική μερικής (και όχι συνολικής) μετακύλισης του βάρους των υψηλών επιτοκίων στους δανειολήπτες. Διότι γνώριζαν από το παρελθόν ότι εύκολα θα μπορούσε η αύξηση των επιβαρύνσεων να δημιουργήσει ένα νέο κύμα προβληματικών στεγαστικών δανείων, ακριβώς τη στιγμή που οι τράπεζες είχαν «ξεφορτωθεί», μέσω των τιτλοποιήσεων του σχεδίου «Ηρακλής», τα περισσότερα κόκκινα στεγαστικά τους δάνεια

Έτσι, οι τράπεζες επωφελήθηκαν μεν από το μεγαλύτερο μέρος της αύξησης του Euribor, από το -0,5% ως το 3% περίπου, αλλά από τον Μάιο του 2023 «πάγωσαν» τα κυμαινόμενα επιτόκια και απορρόφησαν την τελευταία αύξηση, από 3% στο 4%. Από τον Μάιο του 2023, όταν το Euribor 3μήνου ήταν περίπου στο 3,3% (γράφημα), οι δανειολήπτες σταμάτησαν να βλέπουν τους λογαριασμούς των μηνιαίων δόσεων να φουσκώνουν.

Το Euribor 3 μηνών και το «σημείο παγώματος» του Μαΐου 2023

Έτσι, όπως εξηγούν τραπεζικά στελέχη, η μείωση που καταγράφεται τώρα του ευρωπαϊκού διατραπεζικού επιτοκίου δεν αλλάζει κάτι στο κόστος εξυπηρέτησης των στεγαστικών κυμαινόμενου επιτοκίου στην Ελλάδα. Αυτό θα αρχίσει να συμβαίνει όταν το Euribor 3μήνου μειωθεί αρκετά για να υποχωρήσει κάτω από «σημείο παγώματος» του Μαΐου 2023, δηλαδή κάτω από το 3,2% - 3,3%.

Αυτό φαίνεται ότι δεν θα αργήσει να συμβεί, καθώς ήδη η ΕΚΤ έχει προχωρήσει στην πρώτη μείωση επιτοκίων τον Ιούνιο, κατά 0,25% και αναμένεται να προχωρήσει σε μία ακόμη τον Σεπτέμβριο, ενώ είναι πιθανή άλλη μία πριν το τέλος του έτους, ανάλογα με την εξέλιξη των οικονομικών στοιχείων που παρακολουθεί.

Τα προθεσμιακά συμβόλαια για το Euribor 3 μηνών, όπως επισημαίνει η Κομισιόν, υποδηλώνουν ότι θα μειωθεί στο 3,2% ως το τέλος του έτους και στο 2,6% ως το τέλος του 2025. Αυτό σημαίνει ότι ήδη από τους πρώτους μήνες του 2025 οι Έλληνες δανειολήπτες θα αρχίσουν να βλέπουν μικρές μειώσεις στις μηνιαίες δόσεις τους.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σχόλια

Δεν βρέθηκαν σχόλια γι'αυτό το άρθρο.

Γίνε ο πρώτος που θα σχολιάσει το άρθρο χρησιμοποιώντας την παρακάτω φόρμα