ΤΙ ΑΝΑΦΕΡΕΙ Η ΟΛΟΜΕΛΕΙΑ ΤΩΝ ΠΡΟΕΔΡΩΝ ΤΩΝ ΔΙΚΗΓΟΡΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΑΣ

Η Ολομέλεια των Προέδρων των Δικηγορικών Συλλόγων Ελλάδος έχει, κατ’ επανάληψη, επισημάνει ότι υπό την ισχύ του νέου φορολογικού νόμου, που καθιερώνει τεκμαρτό φορολογητέο εισόδημα, θα επέλθει σημαντική φορολογική επιβάρυνση στους ελεύθερους επαγγελματίες και επιστήμονες, που ασκούν ατομικά το επάγγελμά τους.

Δυστυχώς, τα πρώτα εκκαθαριστικά σημειώματα για τα εισοδήματα έτους 2023 επιβεβαιώνουν τις αιτιάσεις μας και ταυτόχρονα αναδεικνύουν με τον πιο κατηγορηματικό τρόπο τη δυσμενή φορολογική μεταχείριση των ελευθέρων επαγγελματιών και επιστημόνων έναντι των μισθωτών.

Υπενθυμίζουμε ότι βασική επιχειρηματολογία της Κυβέρνησης και των φιλοκυβερνητικών ΜΜΕ για τη θεσμοθέτηση τεκμαρτού φορολογητέου εισοδήματος στους ελεύθερους επαγγελματίες και επιστήμονες ήταν η φορολογική εξομοίωσή τους με τους μισθωτούς και προς τούτο το ύψος του τεκμαρτού φορολογητέου εισοδήματος συνδέθηκε ευθέως με τον κατώτατο μισθό του μισθωτού, παρά το γεγονός ότι πρόκειται περί διαφορετικών κατηγοριών. Το αποτέλεσμα του νέου φορολογικού νόμου είναι η υπέρμετρη φορολόγηση των ελευθέρων επαγγελματιών και η άνιση μεταχείρισή τους έναντι των μισθωτών.

Για να γίνει κατανοητή η έκταση της διαφορετικής φορολογικής επιβάρυνσης, επισυνάπτουμε πίνακα, από τον οποίο, ενδεικτικά, προκύπτουν τα εξής:

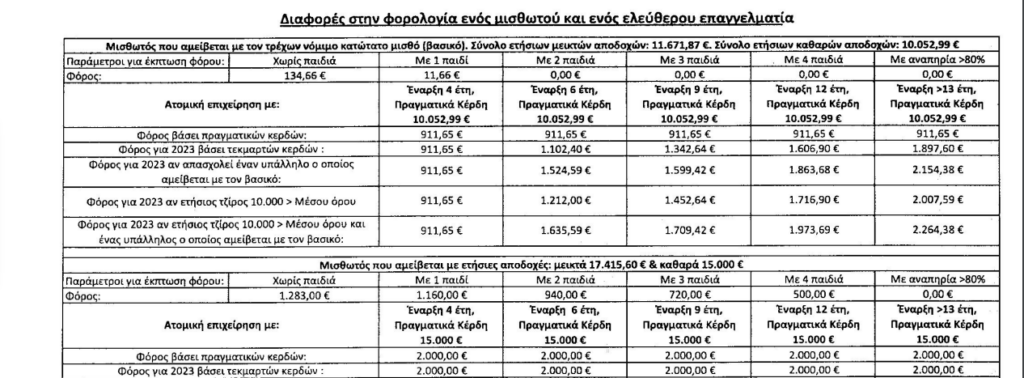

Α. Μισθωτός, που αμείβεται με τον κατώτατο νόμιμο μισθό (βασικό)- ετήσιο καθαρό φορολογητέο εισόδημα 10.052,99 ευρώ– θα καταβάλει φόρο 134,66 ευρώ (εάν δεν έχει παιδί) και 11,66 ευρώ (εάν έχει ένα παιδί). Σε περίπτωση που έχει δύο παιδιά και άνω δεν πληρώνει φόρο.

Αντίστοιχα, ελεύθερος επαγγελματίας επιστήμονας με το ίδιο καθαρό φορολογητέο εισόδημα (έσοδα- έξοδα), βάσει τεκμαρτού προσδιορισμού, με 4, 6, 9, 12 και 13 χρόνια άσκησης επαγγέλματος θα καταβάλει φόρο 911,65, 1.102,40, 1.342,64, 1606,90 και 1.897,60 ευρώ αντίστοιχα, πλέον 325 ευρώ τέλος επιτηδεύματος.

Β. Επίσης, μισθωτός με ετήσιο καθαρό φορολογητέο εισόδημα 15.000 ευρώ θα καταβάλει φόρο 1.283 ευρώ (εάν δεν έχει παιδί), 1.160 (εάν έχει ένα παιδί) και 940 ευρώ (εάν έχει δύο παιδιά).

Αντίστοιχα, ελεύθερος επαγγελματίας επιστήμονας με το ίδιο καθαρό φορολογητέο εισόδημα (έσοδα-έξοδα), βάσει τεκμαρτού προσδιορισμού, θα καταβάλει φόρο 2.000 ευρώ, πλέον 325 ευρώ τέλος επιτηδεύματος.

Η Κυβέρνηση οφείλει να προχωρήσει άμεσα στην κατάργηση των τεκμηρίων και στη θέσπιση ενός δίκαιου φορολογικού συστήματος μετά από ουσιαστικό διάλογο με όλους τους εμπλεκόμενους φορείς.

Επισυνάπτονται σχετικοί πίνακες, που συνέταξε η Ένωση Φοροτεχνικών Ελεύθερων Επαγγελματιών Αττικής

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σχόλια

Δεν βρέθηκαν σχόλια γι'αυτό το άρθρο.

Γίνε ο πρώτος που θα σχολιάσει το άρθρο χρησιμοποιώντας την παρακάτω φόρμα