Έρχεται και… στην Ελλάδα ο θεσμός των μικροχρηματοδοτήσεων. Το σχετικό νομοσχέδιο συζητείται ήδη στη Βουλή. Πρόκειται ουσιαστικά για μικροδάνεια έως 25.000 ευρώ, χωρίς να επιτρέπεται η λήψη εμπράγματων εξασφαλίσεων για τη χορήγηση τους.

Την προηγούμενη εβδομάδα γράψαμε για το θέμα. Διαπιστώνεται ότι το ενδιαφέρον «των αποκλεισμένων» από τις τράπεζες είναι πολύ μεγάλο, προκειμένου να μπορέσουν, επιτέλους, να έχουν μια ευκαιρία χρηματοδότησης. Τόσο πολύ που δεν… κάνουν υπομονή να ολοκληρωθεί το θεσμικό πλαίσιο, αλλά ρωτάνε ανυπόμονα εάν και πώς μπορούν να κάνουν αίτηση χρηματοδότησης. Έτσι, σήμερα θα προσπαθήσουμε να «βάλουμε τα πράγματα στη θέση τους» και οι ενδιαφερόμενοι να πληροφορηθούν σωστά τι ακριβώς είναι αυτός ο «νέος θεσμός μικροχρηματοδοτήσεων».

ΠΟΥ ΒΡΙΣΚΕΤΑΙ ΤΟ ΘΕΜΑ ΣΗΜΕΡΑ

Δεν αναμένεται άμεσα να είναι διαθέσιμα τα μικροδάνεια… Υπάρχουν πολλά βήματα που πρέπει να γίνουν. Θα χρειαστούν μερικοί μήνες. Πόσοι; Θα δούμε…

Σήμερα το θέμα βρίσκεται στη Βουλή. Αυτές τις ημέρες συζητείται σχετικό νομοσχέδιο με το οποίο αναμένεται να οριστικοποιηθεί το (θεσμικό) πλαίσιο.

Με το υπό συζήτηση σχέδιο νόμου θεσπίζονται κανόνες που αφορούν:

-ανάληψη, άσκηση και εποπτεία της δραστηριότητας χορήγησης μικροχρηματοδοτήσεων,

-διαφάνεια των όρων και τις απαιτήσεις ενημέρωσης σχετικά με τις δραστηριότητες χορήγησής τους και

-δικαιώματα και υποχρεώσεις των δικαιούχων και των ιδρυμάτων μικροχρηματοδοτήσεων.

ΕΛΛΗΝΙΚΑ ΙΔΡΥΜΑΤΑ ΜΙΚΡΟΧΡΗΜΑΤΟΔΟΤΗΣΕΩΝ

Ειδικότερα:

-Προβλέπεται η σύσταση ιδρυμάτων μικροχρηματοδοτήσεων και θεσπίζεται πλαίσιο αδειοδότησης και εποπτείας τους από την Τράπεζα της Ελλάδος

-Ιδρύονται φορείς μικροχρηματοδοτήσεων, που λειτουργούν με τη μορφή κεφαλαιουχικής ή αστικής εταιρείας αποκλειστικού σκοπού

-Πρόσωπα που υπάγονται στο δημόσιο τομέα μπορούν να συμμετέχουν στις εν λόγω εταιρείες, με ποσοστό όμως που δεν υπερβαίνει το 60% του κεφαλαίου της εταιρείας

-Απαιτείται ελάχιστο αρχικό κεφάλαιο από τα ιδρύματα μικροχρηματοδοτήσεων κατά τη στιγμή της αδειοδότησης, που ανέρχεται σε 250.000 ευρώ

-Καθ’ όλη τη διάρκεια λειτουργίας τους, τα ιδρύματα μικροχρηματοδοτήσεων υποχρεούνται να διατηρούν ίδια κεφάλαια τουλάχιστον ίσα με το αρχικό κεφάλαιο

-Προβλέπεται έλεγχος καταλληλότητας των προσώπων, που κατέχουν ειδική συμμετοχή και που ασκούν τον έλεγχο του ιδρύματος μικροχρηματοδοτήσεων, με στόχο την ορθή λειτουργία και διαφάνεια.

-Παρέχονται συγκεκριμένες φορολογικές απαλλαγές με σκοπό την παροχή κινήτρων, όπως η απαλλαγή από τέλη χαρτοσήμου και η απαλλαγή από την εισφορά του ν. 128/75

-Τηρείται μητρώο στον επίσημο διαδικτυακό τόπο της Τράπεζας της Ελλάδος, στο οποίο καταχωρίζονται τα αδειοδοτημένα ιδρύματα μικροχρηματοδοτήσεων με έδρα στην Ελλάδα

-Προβλέπεται η υποχρέωση διαφάνειας στους όρους δανειοδότησης, που αφορούν στο επιτόκιο, το συνολικό κόστος, τον αριθμό και το ποσό των δόσεων, τη διάρκεια αποπληρωμής, το περιεχόμενο και το κόστος των συμβουλευτικών υπηρεσιών, το δικαίωμα καταγγελίας, τη διαδικασία είσπραξης ανεξόφλητων οφειλών και τη διαδικασία εξωδικαστικής επίλυσης διαφορών

-Ορίζεται ότι η διάρκεια αποπληρωμής της χορηγηθείσας μικροχρηματοδότησης μπορεί να κυμαίνεται από 12 μήνες έως 10 έτη

-Δεν επιτρέπεται η λήψη εμπράγματων εξασφαλίσεων για τη χορήγηση των μικροχρηματοδοτήσεων

-Εκτός από τη χορήγηση των μικροχρηματοδοτήσεων, τα ιδρύματα υποχρεούνται να παρέχουν στους δικαιούχους και συμβουλευτικές υπηρεσίες επιχειρηματικής εκπαίδευσης σε τεχνικές διαχείρισης, στήριξη για την επίλυση νομικών, φορολογικών και διοικητικών προβλημάτων και καθοδήγηση

-Επίσης προβλέπεται η υποχρέωση του υπουργείου Οικονομικών και της Τράπεζας της Ελλάδος να συντάσσουν, ετησίως, Έκθεση για την πορεία εφαρμογής του πλαισίου χορήγησης μικροχρηματοδοτήσεων, που θα υποβάλλεται στη Βουλή, με στόχο την ex post αξιολόγηση του θεσμού των μικροχρηματοδοτήσεων.

Η πρόταση αυτή θα επιτρέψει, τόσο στο υπουργείο όσο και στη Βουλή, να αξιολογούν το θεσμικό πλαίσιο λειτουργίας των ιδρυμάτων και να προβούν στις κατάλληλες διορθωτικές κινήσεις, ώστε ο θεσμός να πετύχει και να λειτουργήσει πολλαπλασιαστικά για την εθνική οικονομία.

ΝΕΟΣ ΘΕΣΜΟΣ ΓΙΑ ΤΗΝ ΕΛΛΑΔΑ…

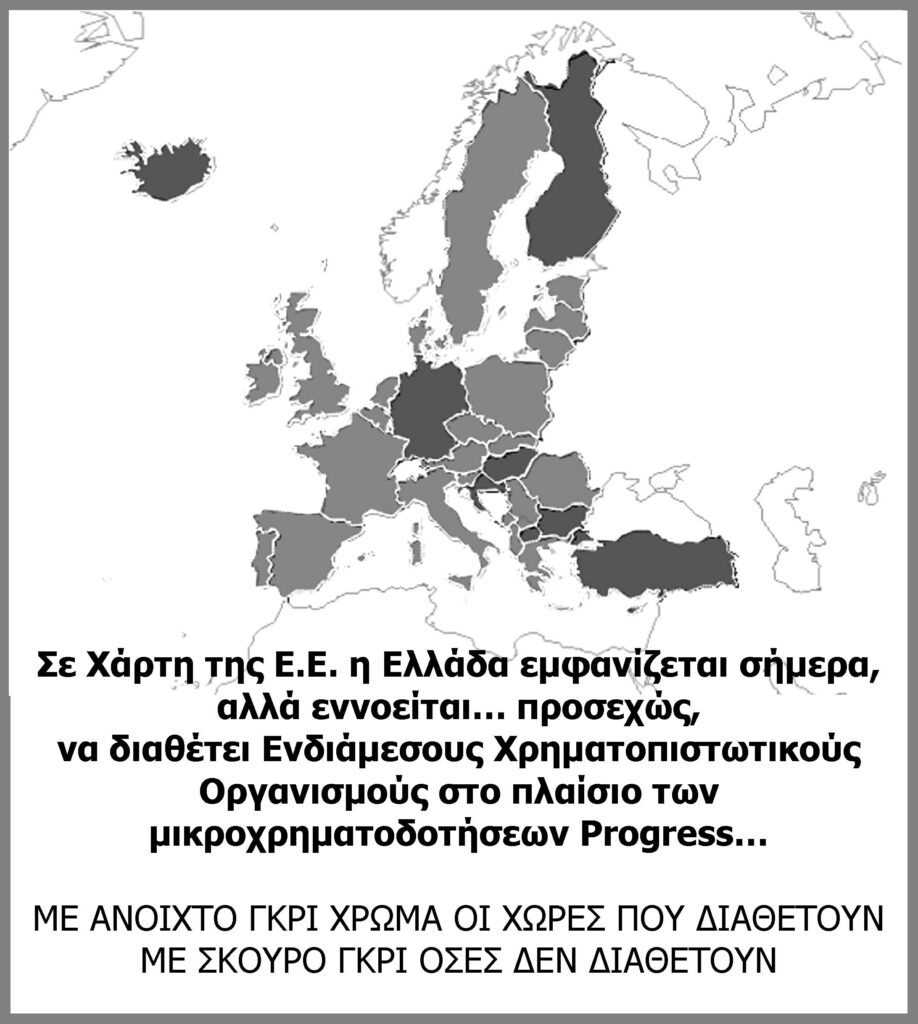

Όπως επισημαίνεται, η κυβέρνηση εξέτασε λεπτομερώς τι ισχύει στις άλλες ευρωπαϊκές χώρες, που έχουν ήδη προχωρήσει στη νομοθέτηση σχετικού πλαισίου μικροχρηματοδοτήσεων, όπως είναι η Γαλλία, η Ιταλία, η Πορτογαλία, η Ρουμανία και άλλες χώρες, και ενσωμάτωσε, στο νομοσχέδιο, βέλτιστες πρακτικές, που να είναι όμως συμβατές με την ελληνική πραγματικότητα.

Οι διαφοροποιήσεις ανά χώρα είναι πολύ μεγάλες, όμως υπάρχουν αρκετά κοινά στοιχεία, τα οποία ενσωματώθηκαν και στο νομοθετικό πόνημα της κυβέρνησης.

ΣΤΗΝ ΕΥΡΩΠΗ ΛΕΓΟΝΤΑΙ «ΜΙΚΡΟΧΡΗΜΑΤΟΔΟΤΗΣΕΙΣ PROGRESS»

ή, ελληνικότερα, «μικροχρηματοδοτήσεις Πρόοδος».

Όπως αναφέρεται στην ιστοσελίδα της Ευρωπαϊκής Επιτροπής – Ε.Ε., ο Ευρωπαϊκός Μηχανισμός Μικροχρηματοδοτήσεων Progress (Μικροχρηματοδοτήσεις Progress), που συστάθηκε το 2010, αυξάνει τη διαθεσιμότητα μικροπιστώσεων, δηλαδή μικρών δανείων κάτω από 25.000 ευρώ, για την ίδρυση ή την επέκταση μικρής επιχείρησης.

Ο μηχανισμός αυτός δε χρηματοδοτεί απευθείας επιχειρηματίες, αλλά δίνει τη δυνατότητα σε επιλεγμένους παρόχους μικροχρηματοδοτήσεων στην Ε.Ε. να αυξήσουν τα ποσά που δανείζουν, με τις ακόλουθες ενέργειες:

•δίνει εγγυήσεις σε παρόχους μικροχρηματοδοτήσεων και, κατά συνέπεια, αναλαμβάνει από κοινού τον κίνδυνο ζημίας

•χρηματοδοτεί την αύξηση των ποσών που διατίθενται για μικροδάνεια.

Οι πάροχοι μικροπιστώσεων μπορεί να είναι ιδιωτικές ή δημόσιες τράπεζες, μη τραπεζικά ιδρύματα μικροπιστώσεων και μη κερδοσκοπικές οργανώσεις.

Οι όροι χορήγησης μικροδανείων σε επιχειρηματίες, δηλαδή, το ποσό, η διάρκεια, το επιτόκιο, τα έξοδα και το χρονικό πλαίσιο του δανείου, εξαρτώνται από τον εκάστοτε πάροχο μικροπιστώσεων.

Οι χρηματοδοτήσεις Progress δεν μπορούν να χρησιμοποιούνται για την κάλυψη πιστωτικών ορίων, όπως υπεραναλήψεις ή βραχυπρόθεσμες ανανεούμενες διευκολύνσεις.

Σύμφωνα πάντα με την Ε.Ε., στο ερώτημα «δικαιούμαι μικροχρηματοδότηση Progress»; Η απάντηση είναι «ναι, εφόσον»:

•επιθυμείτε να γίνετε ελεύθερος επαγγελματίας ή να συστήσετε/επεκτείνετε μια μικροεπιχείρηση (με λιγότερους από δέκα υπαλλήλους), ιδίως μια «κοινωνική επιχείρηση» (φορέα Κοινωνικής και Αλληλέγγυας Οικονομίας)

•είστε άνεργος

•έχετε αποσυρθεί προσωρινά από την αγορά εργασίας

•δεν μπορείτε εύκολα να λάβετε συμβατική πίστωση (επειδή: είστε γυναίκα, θεωρείστε πολύ νέος ή πολύ ηλικιωμένος, ανήκετε σε μειονοτική ομάδα, έχετε μια αναπηρία, κ.λπ.).

Στο καίριο ερώτημα «πώς μπορώ να υποβάλω αίτηση για μικροχρηματοδότηση», η απάντηση της Ε.Ε. είναι: «Δείτε αν υπάρχουν ήδη πάροχοι μικροπιστώσεων στη χώρα σας. Αυτοί μπορούν να σας ενημερώσουν λεπτομερέστερα για τους όρους και τις διαδικασίες υποβολής αίτησης. Μπορείτε να τους στείλετε απευθείας την αίτησή σας για χορήγηση μικροδανείου».

ΣΥΜΠΕΡΑΣΜΑΤΙΚΑ

Η Ελλάδα, ακολουθώντας αρκετές άλλες χώρες της Ευρώπης (και όχι μόνο φυσικά), σχεδίασε το αναγκαίο θεσμικό πλαίσιο για τη χορήγηση μικροχρηματοδοτήσεων.

Η κυβέρνηση έφερε σχετικό νομοσχέδιο (“Πλαίσιο χορήγησης μικροχρηματοδοτήσεων, ρυθμίσεις χρηματοπιστωτικού τομέα και άλλες διατάξεις”), που συζητείται στη Βουλή.

Με την ψήφιση του νομοσχεδίου, όταν αυτό καταστεί νόμος, θα έχουμε ασφαλείς πληροφορίες για το «ποιοι, πώς, πότε και με ποιες ακριβώς προϋποθέσεις».

Θα επακολουθήσει η εφαρμογή και η θέση σε λειτουργία του νέου θεσμού.

Πρώτα πρώτα, θα πρέπει να ιδρυθούν και να λειτουργήσουν οι «πάροχοι μικροχρημτοδοτήσεων», τα αναφερόμενα παραπάνω «ιδρύματα μικροχρηματοδοτήσεων».

Μετά θα μπορούμε να μιλήσουμε για υποβολή αιτήσεων μικροχρηματοδοτήσεων.

ΚΑΙ ΤΟ «ΜΕΓΑΛΟ ΕΡΩΤΗΜΑ»: ΠΟΣΟΙ;

Η οικονομική επιστήμη (και οι τράπεζες) υπάρχουν μόνο και μόνο γιατί δεν υπάρχουν απεριόριστα αγαθά (και χρήματα)… Άρα, πολύ απλά, δεν πρόκειται να πάρουν… 25.000 ευρώ ΟΛΟΙ όσοι θα υποβάλουν, όταν έλθει το πλήρωμα το χρόνου, αιτήσεις μικροχρηματοδοτήσεων. Δεν είναι, έτσι κι αλλιώς, δυνατόν…

Το «πόσοι» θα εξαρτηθεί από τη ζήτηση μικροχρηματοδοτήσεων (χιλιάδες!) σε σχέση και τους διαθέσιμους προϋπολογισμούς κεφαλαίων, αλλά και από τα ιδρύματα – παρόχους μικροχρηματοδοτήσεων (αριθμός, χρηματοδοτικές δυνατότητες, υπηρέτηση και θεσμικού τους ρόλου). Δεν αρκεί μόνο ένα άρτιο, σοβαρά μελετημένο και διαφανές θεσμικό πλαίσιο, ούτε η πολιτική βούληση. Απαιτείται και η δυνατότητα για ικανή και αποτελεσματική παρέμβαση στη διαμόρφωση και έμπνευση, της ελεύθερης χρηματο-πιστωτικής αγοράς, όπως και η συνυπευθυνότητα των κοινωνικο-οικονομικών εταίρων, ακόμα ακόμα και οι συνθήκες σε εθνικό και διεθνές οικονομικό περιβάλλον.

Η ex ante (εκ των προτέρων) αξιολόγηση του όλου εγχειρήματος είναι σίγουρα θετική. Η ex post (εκ των υστέρων), όμως, ως συνήθως, θα είναι η σημαντικότερη…

Επιμέλεια στήλης: Παναγιώτης Ξεροβάσιλας

Το Θαρρος

Νομικός/Οικονομολόγος

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σχόλια

Δεν βρέθηκαν σχόλια γι'αυτό το άρθρο.

Γίνε ο πρώτος που θα σχολιάσει το άρθρο χρησιμοποιώντας την παρακάτω φόρμα