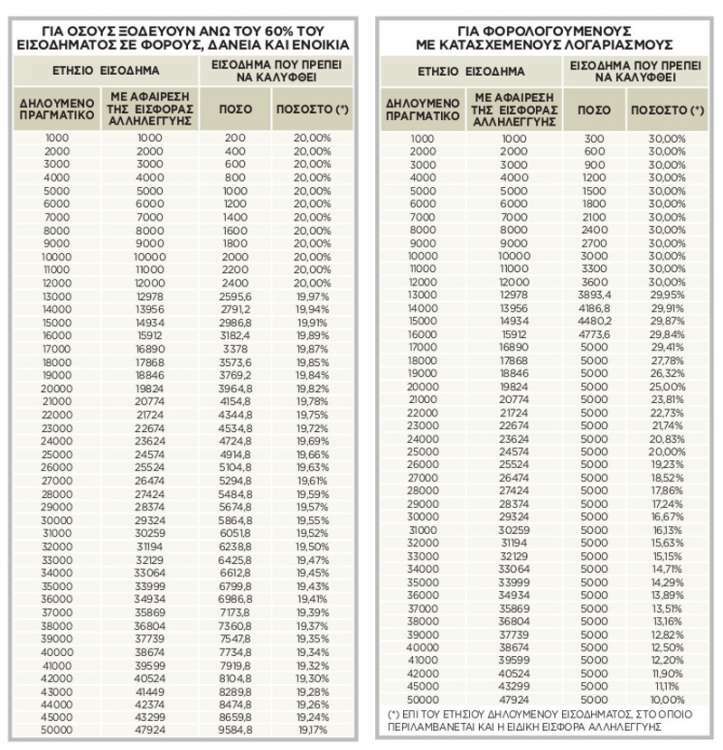

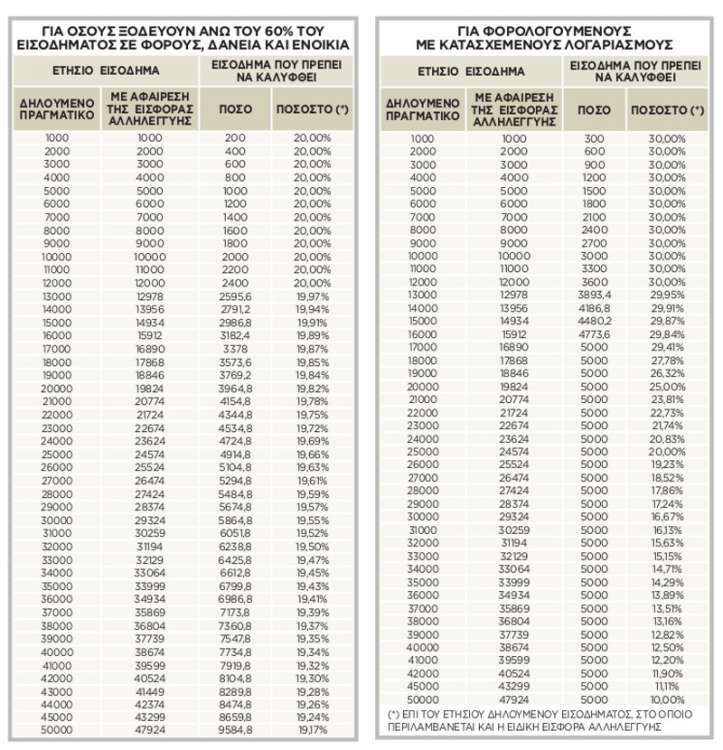

Τους πλέον ευνοημένους και τους πιο αδικημένους του μέτρου που προβλέπει την υποχρεωτική εξόφληση δαπανών ύψους μέχρι 30% του ετήσιου πραγματικού εισοδήματος με ηλεκτρονικά μέσα πληρωμής αναδεικνύουν οι αναλυτικοί πίνακες παραδειγμάτων που παρουσιάζει o Ελεύθερος Τύπος.

Τους πλέον ευνοημένους και τους πιο αδικημένους του μέτρου που προβλέπει την υποχρεωτική εξόφληση δαπανών ύψους μέχρι 30% του ετήσιου πραγματικού εισοδήματος με ηλεκτρονικά μέσα πληρωμής αναδεικνύουν οι αναλυτικοί πίνακες παραδειγμάτων που παρουσιάζει o Ελεύθερος Τύπος.Οι πίνακες δείχνουν τα ποσά των δαπανών που πρέπει να εξοφλήσουν φέτος με ηλεκτρονικά μέσα πληρωμής οι φορολογούμενοι με χαμηλά, μεσαία και υψηλά εισοδήματα καθώς και τα αντίστοιχα ποσοστά επί των ετήσιων πραγματικών εισοδημάτων τους που απαιτείται να καλύψουν για να μην κληθούν να καταβάλουν έξτρα φόρο εισοδήματος το 2021.

Αποκαλύπτουν, δε, ότι οι πιο ευνοημένοι του νέου αυτού μέτρου είναι όσοι έχουν υψηλά έως πολύ υψηλά εισοδήματα καθώς και όσοι έχουν μεσαία ή υψηλά εισοδήματα και

μεγάλου ύψους ετήσιες δαπάνες για φόρους, δάνεια και ενοίκια.

Για τους φορολογούμενους αυτούς τα ποσοστά των ετήσιων εισοδημάτων που πρέπει να καλυφθούν με ηλεκτρονικές πληρωμές δαπανών πέφτουν ακόμη και κάτω από 10% και υποχωρούν ακόμη και σε επίπεδα κάτω του 5% για ετήσια εισοδήματα άνω των 400.000 ευρώ!

Αδικημένοι

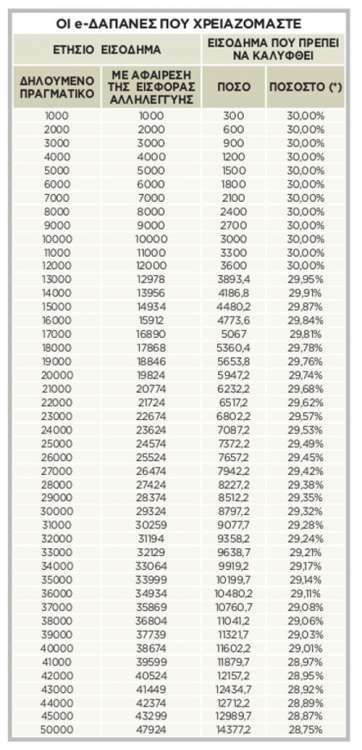

Στον αντίποδα, οι πλέον αδικημένοι είναι οι φορολογούμενοι με χαμηλά ετήσια εισοδήματα και γενικότερα όσοι δηλώνουν ετησίως μέχρι 12.000 ευρώ, καθώς για τους περισσότερους εξ αυτών ισχύει η υποχρέωση κάλυψης του πολύ υψηλού ποσοστού του 30%. Κι αυτό διότι οι συγκεκριμένοι φορολογούμενοι δεν επιβαρύνονται με ειδική εισφορά αλληλεγγύης, η οποία αφαιρείται για να προκύψει η βάση υπολογισμού του 30%, οπότε στις περιπτώσεις τους εφαρμόζεται «καθαρό» 30% επί του ετήσιου εισοδήματος και προκύπτει ανάλογα υψηλό ποσό δαπανών για κάλυψη. Αντιθέτως, σε όσους έχουν ετήσια εισοδήματα άνω των 12.000 ευρώ προηγείται η αφαίρεση της ειδικής εισφοράς αλληλεγγύης και μετά υπολογίζεται το 30% επί του υπόλοιπου εισοδήματος, οπότε το ποσό των δαπανών που πρέπει να καλυφθεί προκύπτει τελικά χαμηλότερο του 30% επί του συνολικού ετήσιου πραγματικού εισοδήματος.

Οι πίνακες που παρουσιάζουμε καλύπτουν ακόμη και τις περιπτώσεις των φορολογουμένων που δικαιούνται να καλύψουν ποσοστά επί των εισοδημάτων τους πολύ μικρότερα του 30%, όπως π.χ. αυτούς που υποχρεούνται κάθε χρόνο να πληρώνουν σε φόρους εισοδήματος, ΕΝΦΙΑ, δόσεις δανείων και ενοίκια κατοικιών, ποσά που υπερβαίνουν αθροιστικά το 60% των ετήσιων εισοδημάτων τους καθώς και αυτούς των οποίων οι τραπεζικοί λογαριασμοί έχουν κατασχεθεί. Ειδικά για τους τελευταίους η πρόβλεψη για ανώτατο όριο 5.000 ευρώ στο ποσό των δαπανών που πρέπει να καλύψουν έχει ως συνέπεια το ποσοστό του ετήσιου πραγματικού εισοδήματος που θα χρειαστεί να καλυφθεί με e-δαπάνες να πέφτει ακόμη και στο 1% για το πολύ υψηλά εισοδήματα!

Σε κάθε περίπτωση μη κάλυψης του απαιτούμενου ποσοστού, το ακάλυπτο ποσό θα φορολογηθεί με συντελεστή 22% κατά την εκκαθάριση της φορολογικής δήλωσης που θα γίνει το 2021.

Τι ισχύει

Αναλυτικά, οι διατάξεις του άρθρου 7 του ν. 4646/2019 προβλέπουν τα εξής:

Κάθε μισθωτός, συνταξιούχος, κατά κύριο επάγγελμα αγρότης, αυτοαπασχολούμενος και φορολογούμενος με εισοδήματα από ενοίκια ακινήτων πρέπει να πραγματοποιήσει εντός του τρέχοντος έτους δαπάνες για αγορές αγαθών και παροχή υπηρεσιών συνολικού ύψους ίσου με ποσοστό 30% του ετήσιου ατομικού πραγματικού εισοδήματός του.

Οι δαπάνες αυτές για να αναγνωριστούν θα πρέπει να εξοφληθούν με πιστωτικές ή χρεωστικές κάρτες ή με άλλα ηλεκτρονικά μέσα πληρωμής (προπληρωμένες κάρτες, πληρωμές μέσω e-banking κ.λπ.). Στο εισόδημα που θα λαμβάνεται υπ’ όψιν για τον υπολογισμό του 30% δεν θα περιλαμβάνεται η ειδική εισφορά αλληλεγγύης. Ουσιαστικά, δηλαδή, για όσους φορολογούμενους έχουν ετήσιο πραγματικό εισόδημα μεγαλύτερο από 12.000 ευρώ, το 30% θα υπολογίζεται επί ενός ποσού μικρότερου του ετήσιου πραγματικού εισοδήματος.

Tο ανώτατο όριο του ποσού των δαπανών που πρέπει να εξοφληθούν με ηλεκτρονικά μέσα ανέρχεται σε 20.000 ευρώ.

Από την υποχρέωση εξαιρούνται όσοι φορολογούμενοι θα πραγματοποιήσουν εντός του 2020 δαπάνες για πληρωμές φόρου εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ, για τοκοχρεωλυτικές δόσεις δανείων και για ενοίκια, οι οποίες υπερβαίνουν αθροιστικά το 60% του ετήσιου πραγματικού εισοδήματος.

Οι φορολογούμενοι αυτοί θα πρέπει να καλύψουν ποσοστό 20% του ετήσιου πραγματικού εισοδήματος με δαπάνες για αγορές αγαθών και παροχή υπηρεσιών εξοφληθείσες με ηλεκτρονικά μέσα πληρωμής.

Προϋπόθεση όμως για να ισχύσει αυτό το μειωμένο ποσοστό είναι οι δαπάνες για φόρους, δάνεια και ενοίκια να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής.

Σε κάθε φορολογούμενο του οποίου έχει κατασχεθεί ο τραπεζικός λογαριασμός, το απαιτούμενο όριο δαπανών περιορίζεται κατ’ ανώτατο όριο στις 5.000 ευρώ.

Σε κάθε περίπτωση φορολογουμένου ο οποίος δεν θα καταφέρει να πραγματοποιήσει το απαιτούμενο συνολικό ποσό δαπανών, το «ακάλυπτο» ποσό θα φορολογηθεί με 22%.

Στις δαπάνες που λαμβάνονται υπόψη για την κάλυψη ποσοστού έως 30% του ετήσιου πραγματικού εισοδήματος περιλαμβάνονται τα περισσότερα από τα καθημερινά, μηνιαία και ετήσια έξοδα κάθε νοικοκυριού, όπως οι δαπάνες για αγορές τροφίμων, ποτών, ρούχων, παπουτσιών, κλινοσκεπασμάτων, χαρτικών ειδών, τσιγάρων, ειδών υγιεινής και καθαριότητος, για αγορές ηλεκτρικών, ηλεκτρονικών συσκευών, επίπλων και άλλων διαρκών ειδών οικιακής χρήσης, οι δαπάνες για παντός είδους υπηρεσίες επισκευών, καθώς και τα έξοδα για πληρωμές λογαριασμών ΔΕΚΟ και κοινοχρήστων, για δίδακτρα, ιατρικές επισκέψεις, ιατρικές εξετάσεις, νοσήλια και ασφάλιστρα.

Εξαιρούνται οι πληρωμές για ενοίκια, δάνεια, φόρους και τέλη υπέρ του Δημοσίου, καθώς και οι δαπάνες για αγορές ακινήτων, αυτοκινήτων, δικύκλων (πλην ποδηλάτων), σκαφών, αεροπλάνων, αεροσκαφών, αποταμιευτικών και επενδυτικών προϊόντων (μετοχών, ομολόγων κ.λπ.).

Πλήρη εξαίρεση για 12 κατηγορίες

Από την υποχρέωση να καλύψουν το 30% του ετήσιου πραγματικού εισοδήματος με δαπάνες αγοράς αγαθών και παροχής υπηρεσιών εξοφληθείσες με ηλεκτρονικά μέσα πληρωμής εξαιρούνται πλήρως:

* Φορολογούμενοι 70 ετών και άνω.

* Ατομα με ποσοστό αναπηρίας 80% και άνω.* Φορολογούμενοι που βρίσκονται σε δικαστική συμπαράσταση.

* Φορολογικοί κάτοικοι της Ε.Ε. ή του ΕΟΧ. που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.* Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.* Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.* Oι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

* Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.* Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).* Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).* Οσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.* Οι φυλακισμένοι.

Κάθε φορολογούμενος που υπάγεται σε μία ή περισσότερες από τις παραπάνω 12 περιπτώσεις «εξαιρέσεων» δεν οφείλει καν να συγκεντρώσει και να διαφυλάξει χάρτινες αποδείξεις δαπανών αξίας 30% του συνολικού ετήσιου πραγματικού εισοδήματος. dikaiologitika

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σχόλια

Δεν βρέθηκαν σχόλια γι'αυτό το άρθρο.

Γίνε ο πρώτος που θα σχολιάσει το άρθρο χρησιμοποιώντας την παρακάτω φόρμα